Salut Maloche,

L'argent virtuel... pas totalement.

J'ai quand même l'impression, si je suis bien ta pensée, que la dette s'effacerait en claquant des doigts parce qu'elle n'aurait pas de réalité.

Si tu as perdu de l'argent dans les actions, c'est précisément parce que une certaine virtualisation des échanges (la bourse, la spéculation, la lobotomisation des traders) ont des conséquences bien réelles. Moi aussi, j'ai laissé des (petites) plumes car ma banque m'a exposé sans me le dire sur un contrat d'assurance-vie pourtant dénominé "défensif". En incendiant mon "déconseillé-clientèle", j'ai fini par avoir le détail du support:

le conseiller l'a découvert avec moi : les cravatés matheux avaient augmenté sans me le dire (un "arbitrage" confus) 20% du porte-feuille sur le marché actions et d'autres sur les fameuses obligations titrisées des subprimes. Je n'avais aucune idée de cela car même mon conseiller ne le savait pas !!

Au-delà de l'anecdote, je crois qu'il faut bien attribuer la virtualité à cette perte de repères

des marchés

et surtout de leur acteurs et bien faire le lien avec la réalité car ces dérives entrainent des conséquences désastreuses.

Car la dette des subprimes va se rembourser ; elle est réelle et patente. Ce sont les gens solvables qui la remboursent déjà, soit par perte sur leurs avoirs bancaires, soit par leurs impôts à venir.

Pour la dette des Français : là aussi elle n'est pas virtuelle. Sa réalité est double:

* D'une part, c'est un véritable cancer car l'équivalent de l'impôt sur le revenu est englouti dans les seuls intérêts de cette dette (environ 60 Mds Euros) et tout cet argent mériterait d'être investi ailleurs (dépenses d'infrastructures + social + un vrai fond d'intervention spéciale des Etats au niveau européen).

* D'autre part, ce sont des causes bien réelles qui lui donnent naissance et accouchent d'un "monstre mathématiquement divergeant".

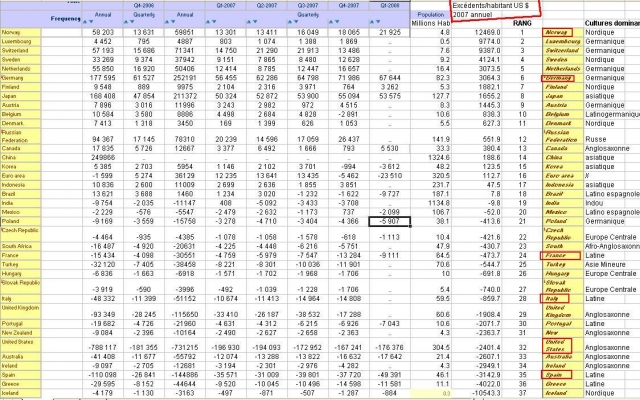

J'avais il y a quelques mois fait ce calcul sur les statistiques de l'OCDE:

Pour chaque pays de l'OCDE, qui regroupent typiquement toutes les nations développées, le solde annuel de création de richesse par habitant en US $

en 2007.

https://www.econologie.info/share/partag ... LfjucY.xls

Mes sources

http://en.wikipedia.org/wiki/List_of_co ... population

http://stats.oecd.org/wbos/Index.aspx?d ... de=MEI_BOP

http://www.ecb.eu/mopo/eaec/html/index.en.html

Plus précisément, il s'agit de diviser la balance des paiements par le nombre d'habitants de chaque pays. Excepté pour "les rentes de situation huileuse" des pays du Golfe persique, cela donne une excellente idée sur le sérieux d'un pays, c'est à dire sa capacité à vendre plus qu'il n'achète, autrement dit,

sa production de richesse réelle (le PIB est un indicateur particulièrement incomplet...). Ce que tu appelles "l'équivalent physique immuable".

Résultat :

- Sur les 18 premiers pays (qui sont excédentaires), seul le Brésil est de culture latinoespagnol et y figure en 18ème place, (et encore il y a quelques années, il était déficitaire car il ne vendait pas son jus de canne de manière opportune avec la flambée du pétrole...)

Sur ces 18 pays excédentaires, 17 sont de culture nordique ou asiatique. Hormi le Japon, le Top 12 est largement dominé par les Nordiques et Germaniques...

- sur les 19 restants, certains étant ultradéficitaires (nous !!), une majorité d'entre eux sont latins. Les anglosaxons y figurent aussi dont les USA. Mais pour les US, il ne faut pas s'y fier car ils sont en train de faire un dumping avec les dépenses militaires pour contrôler le pétrole, bien suivi en cela par les Anglais...

Regarder la France !! 24ème derrière la République Tchèque, la Pologne, l'Inde...

Chaque petit Français brûle chaque année presque 500 Euros alors que les Deutsch en mettent 3100 (puissante industrie) de côté et les Norvégiens 12500 (production hydraulique + exportation de pétrole + grands groupes performants)

Un pays chroniquement surendetté l'est avant tout par sa culture. La France fait partie du Club maintenant : sa dette ne peut pas s'effacer : trop de dette de fonctionnement et pas d'investissement, trop d'importations et pas assez de production.

A moins qu'on fasse une demande au FMI pour effacer notre dette, on a un contact bien placé je crois...

Sur ce, bonne nuit !